تعرف على عقوبة عدم سداد الضريبة العقارية (تفاصيل)

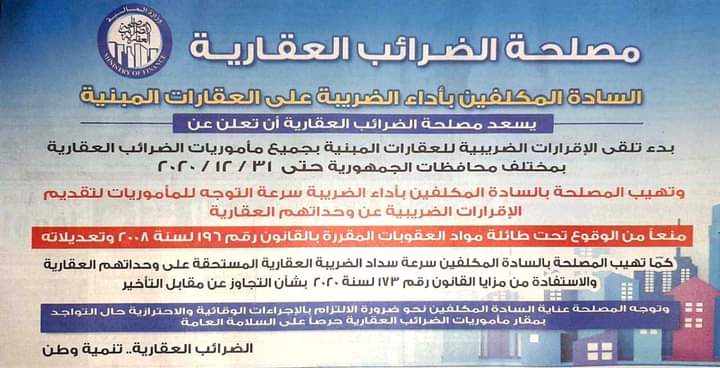

حذرت وزارة المالية جميع المتقاعسين عن سداد القسط الثاني من الضريبة العقارية، موضحة أن مهلة السداد المعتمدة ستنتهي بنهاية العام الجاري في 31-12-2021.

وشددت الوزارة على ضرورة السداد قبل فرض غرامات تاخير على المتقاعسين لذلك حرصت "الديار" على استعرض تفاصيل ذلك الموضوع وعواقبه في السطور التالية:

بداية أكد رئيس مصلحة الضرائب العقارية أنور فوزي أن آخر موعد لسداد القسط الثانى من الضريبة العقارية بتاريخ ٣١ ديسمبر الجاري، دون احتساب غرامات تأخير.

وأوضح أن المشرع قرر استحقاق مقابل تأخير على ما لم يتم أداؤه من الضريبة في الميعاد المحدد لها على أساس سعر الائتمان والخصم المعلن من البنك المركزي إضافة إلى ٢٪ من قيمة المبلغ المتأخر سداده.

وأفاد بأن الضريبة العقارية يتم دفعها على قسطين، الأول منذ مطلع يناير إلى ٣٠ يونيو، والثانى من مطلع يوليو حتى نهاية ديسمبر.

وأشار إلى أنه تيسيرًا على المواطنين، يُمكن سداد قيمة القسط الثانى من الضريبة العقارية من خلال منافذ التحصيل بالمأموريات المختصة التابع لها الوحدة العقارية أو بمنفذ مصلحة الضرائب العقارية الكائن بمبنى الخزانة العامة أو بمأمورية السادس من أكتوبر وذلك من خلال ماكينات التحصيل الإلكتروني.

المعفي من الضرائب العقارية

ولفت إلى أن السكن الخاص الذى تقل قيمته السوقية عن ٢ مليون جنيه، معفى من الضريبة العقارية، بحيث يتقدم صاحبه بطلب إعفاء على «نموذج ٦» مرفق به «بيان الثروة العقارية على نموذج ٦ مكرر» يتضمن بيانًا بكل الوحدات التى يمتلكها أو ينتفع بها على مستوى الجمهورية.

وأوضح أنه إذا بلغت القيمة السوقية للوحدة العقارية «المسكن الخاص» ٢ مليون جنيه، تكون الضريبة العقارية المستحقة عنها ١٢٠ جنيهًا فقط سنويًا، وإذا بلغت مليونى ونصف المليون جنيه تكون الضريبة ٧٥٠ جنيهًا، وإذا بلغت ٣ ملايين جنيه تكون الضريبة ١٣٨٠ جنيهًا.

وأشار رئيس مصلحة الضرائب العقارية إلى أن السكن الخاص الذى يقل صافى قيمته الإيجارية السنوية عن ٢٤ ألف جنيه معفى من الضريبة العقارية أيضًا، بحيث يتقدم صاحبه بطلب إعفاء على «نموذج ٦» مرفق به «بيان الثروة العقارية على نموذج ٦مكرر» يتضمن بيانًا بكل الوحدات التى يمتلكها أو ينتفع بها على مستوى الجمهورية.

وقال : يتم رفع الضريبة العقارية فى حالة تهدم العقار كليًا أو جزئيًا بما يحول دون الانتفاع بالعقار كله أو جزء منه، وإذا أصبحت الأرض المستقلة عن العقارات المبنية غير مستغلة، بحيث يتقدم المكلف بطلب لجهة ربط وتحصيل الضريبة، على أن تفحص لجان الحصر والتقدير هذا الطلب وتقرر رفع الضريبة من عدمه.

عقوبة عدم السداد

نص القانون على منع كل الجهات، سواء مكاتب الشهر العقاري أو المحاكم وشركات الكهرباء والمياه ووحدات الحكم المحلي وغيرها، من تقديم خدماتها إلى العقار محل التصرف، إلا بعد التحقق من سداد الضريبة الخاصة بالتصرفات العقارية.

قيمة ضريبة التصرفات العقارية

نظم القانون 91 لسنة 2005 بشأن الضريبة على الدخل والمعدل بالقانون 158 لسنة 2018، ضريبة التصرفات العقارية، حيث نصت المادة 42 من القانون الأخير على فرض ضريبة بسعر (2.5%) وبغير أي تخفيض على إجمالي قيمة التصرف في العقارات المبنية أو الأراضي للبناء عليها عدا القرى، سواء انصب التصرف عليها بحالتها أو بعد إقامة منشآت عليها، وسواء كان هذا التصرف شاملًا العقار کله أو جزءا منه أو وحدة سكنية منه أو غير ذلك، وسواء كانت المنشآت مقامة على أرض مملوكة للممول أو للغير، وسواء كانت عقود هذه التصرفات مشهرة أو غير مشهرة .

موقف القرى والنجوع من الضريبة

أكد فوزي أنّ ضريبة التصرفات العقارية لن تطبق على مالكي الوحدات السكنية بالقرى والنجوع، ويقتصر تطبيقها فقط على العقارات في المدن والحضر.

على أن يلتزم بسدادها البائع الأخير فقط مهما تعددت عقود البيع، موضحا أنه تم إجراء تخفيض كبير لقيمة الضريبة المقطوعة على العقود التي تمت قبل العمل بالقانون رقم 11

لسنة 2013.

استثناءات ضريبة التصرفات العقارية

تستثنى من ضريبة التصرفات العقارية عدة فئات منها:

1- الوارث الذي آلت إليه الملكية عن طريق الميراث بحالتها عند الميراث.

2ـ تقديم العقار كحصة عينية في رأس مال شركات المساهمة، بشرط عدم التصرف في الأسهم المقابلة لها لمدة 5 سنوات.

3ـ التبرع والهبة للأقارب من الأصول والفروع والبيوع الجبرية والعقارات التي تنتزع للمنفعة العامة.

4ـ التبرع بعقار للجهات الحكومية وأجهزة الدولة.