”تنسيقية الاحزاب” تتقدم باقتراحا لمدة مهلة التقدم بالإقرار الضريبي الرقمي

تقدم النائب أحمد مقلد أمين سر لجنة الشئون العربية عن تنسيقية شباب الأحزاب والسياسيين باقتراح برغبة للمستشار الدكتور حنفى جبالي رئيس مجلس النواب، موجه إلي رئيس مجلس الوزراء ووزير المالية فى شأن مد مهلة التقدم بالإقرار الضريبى بالصورة الرقمية المستحدثة – الفاتورة الإلكترونية - والمحددة وفقأً للقانون الخاص بالإجراءات الضريبية الموحد وذلك للمهن غير التجارية لمدة عامين تطبيقاً لإحكام المادة 29 من القانون الموضح اعلاه والتي اجازت بمد (فترة مماثلة) للمُدة الأولى على أن يتم أجراء حوار مجتمعى شامل مع ممثلى المهن غير التجارية للوقوف على العقبات التى تواجههم فى التقدم بالاقرارات الضريبية وفقاً للصورة الرقميه المستحدثة وتذليلها بكافة الوسائل التشريعية و العملية اللازمة وإعادة النظر فيها إذا ما لزم الأمر.

وأشار "مقلد" إلي أن المادة 29 من قانون الاجراءات الضريبية الموحد حددت شكل التقدم بالإقرار الضريبى بالصورة الرقمية المعتمدة بتوقيع إلكترونى - الفاتورة الإلكترونية - ووضعت اطار زمنى للعمل بها وهو يبدأ من تاريخ العمل بالقانون وينتهى فى 20 اكتوبر 2022 مع موعد البدأ بهذا الأجراء بدأت تظهر عدد من الصعوبات وأهمها عدم فهم المنظومة الجديدة وعدم القدرة على التعامل معها وعدم مناسبتها لدى قطاع كبير من اصحاب المهن غير التجارية كذا والحديث حول رسوم التسجيل و اتعاب الشركات الوسيطة والتخوفات من الغرامات المالية المذكورة فى صدر المادة 69 من قانون الإجراءات الضريبية الموحد".

وقال :"وبالرجوع للمادة 29 من قانون الاجراءات الضريبية الموحد والتى تنص على يلتزم كل ممول أو مكلف أو من يمثله قانونا ، بأن يقدم إلى مأمورية الضرائب المختصة إقرارا عن الفترة الضريبية على النموذج المعد لهذا الغرض، ويكون تقديم الإقرار الضريبى المنصوص عليه فى الفقرة الأولى من هذه المادة والفواتير والمستندات وغيرها من الأوراق والبيانات التى يتطلبها القانون الضريبى وهذا القانون بالصورة الرقمية المعتمدة بتوقيع إلكترونى ، وذلك طبقا للنظم التى يصدر بها قرار من الوزير ، ويحدد هذا القرار الجدول الزمنى لبدء الالتزام بهذا الحكم ، بحسب طبيعة فئات الممولين والمكلفين المخاطبين به ، وذلك خلال مدة لا تجاوز عامين من تاريخ العمل بهذا القانون ويجوز مدها لمدة مماثلة، ويجب أن يكون الإقرار الضريبى المشار إليه مستوفيا لبيانات النموذج المشار إليه ، وتؤدى الضريبة المستحقة من واقع الإقرار، ولا يحتج بهذا الإقرار فى مواجهة المصلحة حال عدم توقيعه أو عدم استيفاء بيانات النموذج المنصوص عليه فى الفقرة الأولى من هذه المادة، ويسدد الممول أو المكلف رسما يصدر بتحديده قرار من الوزير نظير استخدامه للمنظومة الإلكترونية ، على ألا يجاوز هذا الرسم ألف جنيه سنويا .

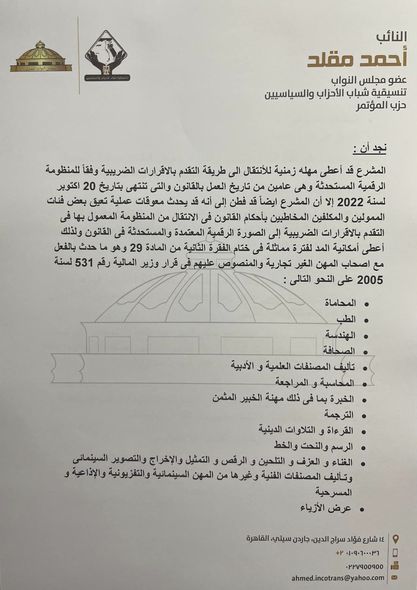

وأضاف "مقلد":" نجد أن المشرع قد أعطى مهله زمنية للأنتقال الى طريقة التقدم بالاقرارات الضريبية وفقاً للمنظومة الرقمية المستحدثة وهى عامين من تاريخ العمل بالقانون والتى تنتهى بتاريخ 20 اكتوبر لسنة 2022 إلا أن المشرع ايضاً قد فطن إلى أنه قد يحدث معوقات عملية تعيق بعض فئات الممولين والمكلفين المخاطبين بأحكام القانون فى الانتقال من المنظومة المعمول بها فى التقدم بالاقرارات الضريبية إلى الصورة الرقمية المعتمدة والمستحدثة فى القانون ولذلك أعطى أمكانية المد لفترة مماثلة فى ختام الفقرة الثانية من المادة 29 وهو ما حدث بالفعل مع اصحاب المهن الغير تجارية والمنصوص عليهم فى قرار وزير المالية رقم 531 لسنة 2005 على النحو التالى المحاماة، و الطب والهندسة والصحافة، وتأليف المصنفات العلمية و الأدبية و المحاسبة و المراجعةو الخبرة بما فى ذلك مهنة الخبير المثمن و الترجمة و القرءاة و التلاوات الدينيةو الرسم والنحت والخطو الغناء و العزف و التلحين و الرقص و التمثيل والإخراج والتصوير السينمائى وتـأليف المصنفات الفنية وغيرها من المهن السينمائية والتفزيونية والإذاعية و المسرحية و عرض الأزياء و التخليص الجمركى و النسخ على الألة الكاتبة وبالتبعية وحرصاً على كفأة النظام الضريبى والذى قد يتعرض لمشاكل متعلقة بالتحصيل بسبب عدم قدرة اصحاب المهن غير التجارية بالتقدم باقراراتهم وفقاً للمنظومة المعمول بها قبل اعتماد المنظومة المستحدثة.

وقال "مقلد":"وحرصاً على حقوق المخاطبين بالقانون من أصحاب المهن غير التجارية والذين قد يتعرضوا لغرامات مالية منصوص عليها فى القانون حال عدم قدرتهم على الالتزام بالمنظومة الرقمية المستحدثة فى القانون فأننى أتقدم بأقتراح برغبة بمد مهلة التقدم بالأقرار الضريبى بالصورة الرقمية المستحدثة – الفاتورة الألكترونية – والمحددة وفقأً للقانون الخاص بالإجراءات الضريبية الموحد وذلك للمهن غير التجاريه لمدة عامين تطبيقاً لإحكام المادة 29 من القانون الموضح اعلاه والتى اجازت بمد (فترة مماثلة) للمدة الأولى على أن يتم أجراء حوار مجتمعى شامل مع ممثلى المهن غير التجارية للوقوف على العقبات التى تواجههم فى التقدم بالأقرارات الضريبية وفقاً للصورة الرقميه المستحدثة وتذليلها بكافة الوسائل التشريعية و العملية اللازمة وإعادة النظر فيها إذا ما لزم الأمر.

وناشد وزارة المالية وفقاً لما لديها من بيانات ومعلومات وبما تمتلكه من سلطة تقديرية بأعادة دراسة كافة الفئات الأخرى المتعسرة فى التعامل مع المنظومة الرقمية المستحدثة ودراسة العقبات المتعلقة بهم وتذليلها امامهم ومد الفترة الزمنية لهم".